L’Europa alla canna del gas: disastri e profitti in tempo di guerra

L’espressione lessicale “essere alla canna del gas”, viene usata metaforicamente, tra il tragico e il grottesco, per rappresentare una situazione disperata tale per cui, volendo porvi fine, non resta che attaccarsi al tubo del gas e succhiare forte. Paradossalmente, dopo il sabotaggio dei gasdotti Nord Stream 1 e 2 (NS1 e NS2), questa possibilità non è più a portata di mano della stragrande maggioranza della popolazione europea la quale, ben lungi dal volersi suicidare, avrebbe voluto continuare a “succhiare” il gas russo (magari tappandosi il naso).

Nell’intricato scenario che abbiamo di fronte, l’azione distruttiva dello scorso 26 settembre contro i due gasdotti, segna una svolta nell’andamento del conflitto ukraino, non tanto da un punto di vista militare, quanto per le conseguenze ambientali e sociali che ne derivano.

Conseguenze ambientali

Entrambi i gasdotti erano fuori servizio al momento del sabotaggio, il NS1 per via delle controversie riguardanti le turbine Siemens della stazione di pompaggio russa, mentre il NS2 -benché ultimato e collaudato – non era mai entrato in servizio. Come previsto dalle norme di sicurezza internazionali, le quattro tubazioni di cui si compongono i gasdotti (anche se non operativi) erano piene di gas in pressione per cui la rapida depressurizzazione dei tubi conseguente alla rottura, ha causato la fuoriuscita del gas che vi era contenuto, stimato in 800 milioni di metri cubi (secondo Gazprom) o, più verosimilmente, tra i 400 e i 500 milioni, secondo altre stime, che hanno dato vita ad enormi bolle sulla superficie del Mar Baltico.

Si tratta, evidentemente, di un impatto rilevante date le caratteristiche climalteranti del gas metano1, (secondo Greenpeace ciò equivale all’emissione di 30 milioni di tonnellate di CO2 nell’arco di 20 anni) che però, in valore assoluto, rappresentano solo lo 0,2% delle missioni totali di CO2 in atmosfera: come dire una extrasistole in un battito cardiaco già di per sé accelerato.

Più preoccupante l’impatto diretto sull’ambiente marino (plankton e phitoplankot) di un mare decisamente poco profondo e molto trafficato come il Baltico, in cui gli effetti a lungo termine del rilascio di centinaia di milioni di metri cubi di metano, possono indurre significativi processi di ossidazione microbica che, a loro volta, tendono ad aumentare l’acidità del mare2.

Tuttavia la risonanza dell’avvenimento e la trattazione mediatica che ne è seguita (l’auto-attentato di matrice russa), hanno distolto l’attenzione dalle ricadute ambientali di medio-lungo termine conseguenti all’interruzione nella fornitura di gas russo che, invece, si presentano tutt’altro che trascurabili.

Tenendo conto della tabella di marcia stabilita dalla Unione Europea (UE) per raggiungere la “neutralità climatica” (riduzione del 55% nelle emissioni di CO2 al 2035 e zero emissioni nel 2050), è un fatto che l’operatività di gasdotti come il NS 1 e 2 ne avrebbe facilitato il compito dato che, a parità di consumi decrescenti di gas, ma ancora necessari di qui al 2035 e al 2050, essi rappresentavano “il meno peggio” tra le soluzioni a disposizione, costituite dai gasdotti via terra e dalle navi metaniere.

A differenza delle pipelines che attraversano Ukraina, Bielorussia e Polonia, questi gasdotti sottomarini non hanno stazioni di pompaggio intermedie che sono fonte di considerevoli rilasci di metano in atmosfera valutabili, in un arco di 40 anni e per una portata di 55 miliardi di metri cubi/anno (cioè pari a quella del NS 1), in circa 200 milioni di tonnellate di CO2. Ancora più onerosa per l’ambiente è l’alternativa rappresentata dal GNL (Gas naturale liquefatto) che ha due tipi di impatto: uno riguarda la fase a monte della liquefazione, cioè estrazione e purificazione del metano di cui la tecnologia del fracking comporta enormi consumi di acqua e danni consistenti alla geomorfologia del sito di estrazione. L’altro attiene all’energia necessaria ai processi di liquefazione, rigassificazione e trasporto del gas, ma soprattutto alle perdite di metano che si verificano durante queste fasi. L’insieme di queste attività produce emissioni stimate tra 719 e 880 gr di CO2 per ogni Kg di GNL prodotto3 per cui, immaginando di sostituire l’equivalente portata del NS 1 (che è di 55 miliardi di metri cubi/anno) con GNL, le emissioni associate oscillerebbero tra 28 e 35 milioni di tonnellate di CO2/anno, con l’impiego di 600-650 navi gasiere/anno che superano di 12 volte la disponibilità dell’attuale flotta di GNL carriers.4

Gli interessi in gioco

Il sabotaggio dei gasdotti NS 1 e 2 rappresenta un duro colpo per la Russia. Dal punto di vista tecnico, per quanto economicamente oneroso, il danno sarebbe riparabile in 5-6 mesi, ma a ciò si frappongono gli ostacoli derivanti dalle sanzioni, a causa delle quali è molto difficile per la Russia ingaggiare nuovamente le ditte che effettuarono la posa in opera dei gasdotti (come la Snam) ed ottenere i “permessi di lavoro” in acque territoriali della Danimarca e della Svezia che hanno già opposto rifiuto alla richiesta russa di collaborare nella loro indagine sulle responsabilità dell’attentato.

Se dunque la Russia pensava, in un ottica di distensione, di giocare ancora la carta del ripristino delle forniture di gas in cambio del ritiro delle sanzioni, ora non può più farlo e non può, nemmeno, prevedere quando e se le sarà possibile effettuare le riparazioni.

D’altro canto il sabotaggio dei gasdotti segna un punto di non ritorno soprattutto per la UE che, in apparenza, può sostenere che la loro definitiva messa fuori servizio non influisce sulla decisione già presa di rendersi indipendente dal gas russo (semmai la rafforza!), ma questo vuol dire anche che l’Europa ha tagliato i ponti dietro di sé ed ora è costretta veramente a rimpiazzare la quota di gas che le veniva dal Nord Stream, sperando che, nel frattempo, la fornitura di gas russo che transita ancora attraverso l’Ukraina (42 milioni di metri cubi al giorno, di cui non si fa mai menzione) non venga interrotta.

Su questo specifico aspetto si è fatta molta propaganda e altrettanti “buoni affari” per le majors del settore gas. La propaganda è consistita nell’assicurare l’opinione pubblica che, attraverso la rete dei gasdotti “altri” (non russi) che alimentano i paesi europei e ricorrendo all’importazione di GNL, si era in grado di fare a meno del gas russo. I gasdotti altri sono quelli provenienti da Norvegia, Algeria, Libia e Azerbaigian (attraverso il TAP); cassata la Libia (per ovvi motivi di inaffidabilità) tutti gli altri gasdotti operano già al limite della capacità e gli accordi presi in sede UE o dal Presidente del consiglio Draghi e dal Ministro Cingolani, rappresentano dei pannicelli caldi in quanto il limite nella fornitura di gas via gasdotto è rappresentato dal gasdotto stesso. Detto in parole semplici la quantità massima di gas che può passare attraverso un tubo è influenzata dalle caratteristiche del gas (temperatura e pressione) ma è decisamente ancorata alla sezione del tubo: si può aumentare un poco la portata agendo sulla pressione, ma più di tanto non si può, se non si vuole rischiare l’integrità dell’opera. Non a caso gli accordi presi prevedono 5 miliardi di metri cubi in più dall’Algeria verso l’Italia e 10-15 miliardi in più dalla Norvegia (verso l’Europa, ma non per l’Italia) la quale non mette certo in discussione i contratti a lungo termine che ha con il Regno Unito, con la Francia e con la Germania che le assorbono il 90% delle esportazioni.

Resta la carta del GNL il cui limite operativo non dipende da fattori tecnologici, ma dalle infrastrutture che sono rappresentate dal numero di carriers disponibili sul mercato e dai terminali di liquefazione (in partenza) e di rigassificazione (in arrivo). Negli Usa (principale esportatore di GNL in Europa) si stanno realizzando enormi investimenti per raddoppiare i “treni”5di produzione che già ora consentono di esportare 95 miliardi di metri cubi di GNL in tutto il mondo attraverso sette terminali di cui quattro situati nel Golfo del Messico, due sulla costa atlantica e uno in Alaska a cui però non fa riscontro un altrettanto sviluppo dei terminali di ricezione sulle coste europee.

Oltre a questo collo di bottiglia c’è da mettere in conto la questione del trasporto del GNL che richiede uno specifico tipo di navi (gasiere o LNG carriers) in numero decisamente crescente che, oltre all’aumento dei noli, sta determinando una serie di “disastri” economici ed ecologici.

Il gas della “libertà”

Forse non c’è parola al mondo più abusata di “Libertà”, così come non c’è nazione che eguagli gli Stati Uniti d’America nell’aver saputo utilizzarla come vessillo di guerra.

Tra il 1941 e il 1945 molti cantieri navali statunitensi furono adibiti alla costruzione di navi da trasporto di materiale bellico e truppe da inviare in Europa: a questa classe di navi, concepite per il solo viaggio di andata, fu dato il nome di “Liberty”6.

Dopo gli attentati alle torri gemelle del 2001 furono avviate dagli Usa varie operazioni militari contro il terrorismo internazionale, tutte denominate “Enduring freedom”, (Afghanistan, Filippine e Corno d’Africa) di cui, quella in Afghanistan, ebbe termine solamente nel dicembre del 2014.

Il 20 marzo del 2003 ebbe inizio la seconda guerra contro l’Iraq con lanci di missili e bombardamenti aerei praticamente trasmessi in diretta TV: all’operazione fu dato il nome di “Iraqi freedom”.

Nel maggio del 2019 il presidente Trump autorizzò il Dipartimento dell’energia americano a lanciare una campagna di promozione internazionale dello shale gas (fracking) chiamandolo “freedom gas”7. Nel luglio dello stesso anno, il segretario all’energia Rick Perry, durante una conferenza stampa tenuta a Bruxelles, disse: “Gli Stati Uniti stanno nuovamente offrendo una forma di libertà al continente europeo, ma invece che sotto forma di giovani soldati americani, è sotto forma di gas naturale liquefatto”.

Oggi questo gas è divenuto parte integrante del conflitto ukraino non solo perché, secondo la narrazione dominante, ci affrancherebbe dalla “schiavitù” del gas russo, ma soprattutto perché con esso si gonfiano come non mai i profitti di altri esportatori di gas, quali la Norvegia e gli Usa8.

A questo proposito andrebbe denunciato che, mentre si è portato a giustificazione della rinuncia al gas russo il fatto che vendendolo all’Europa, Putin finanziava la guerra in Ukraina, si è celato che la stessa cosa la sta facendo Biden con il GNL, incamerando una media di 90 milioni di dollari al giorno di tasse federali sulle entrate derivanti dall’esportazione del “gas della libertà”, che ripagano in larga parte gli aiuti militari Usa all’Ukraina.

Rischi e disastri

Tutta la supply chain (catena di approvvigionamento) del GNL è fonte di rischi: dai terminali di liquefazione, alle navi gasiere ai terminali di rigassificazione. Lo scorso giugno una forte esplosione ha messo fuori servizio l’impianto di Freeport, in Texas, che non è ancora ripartito.

Le più avanzate strategie di capitale assegnano alle supply chains, specie nel settore delle infrastrutture (basta pensare alla logistica), un ruolo cruciale che nel caso del GNL comporta una forte interazione tra tecnologie diverse (impiantistica, elettronica di processo, tecnologia del freddo) e uno stretto coordinamento di attività diversificate.

Nel campo del GNL tutto ciò è portato ai massimi livelli di applicazione: disporre di grandi terminali di liquefazione e rigassificazione non è sufficiente se, al contempo, non ci sono i carriers per alimentarne il funzionamento. Anche nella tempistica delle operazioni lo scarto è evidente: l’unità di tempo per riempire o svuotare una gasiera si misura in ore, quello per trasportare il gas da un porto ad una altro si misura in giorni. Ma è soprattutto nella previsione dei costi che i due settori (catena del gas e catena del trasporto) divergono: il mercato del GNL, come tutti gli idrocarburi, risponde a criteri abbastanza consolidati su cui è possibile fare previsioni, mentre nel corrispettivo settore di trasporto, data anche l’esiguità della flotta (48 carriers a livello globale), sussistono forti elementi di imponderabilità a cominciare dai noli delle navi.

La riduzione delle importazioni di gas russo e conseguente aumento delle importazioni di GNL in Europa, oltre a provocarne l’aumento del prezzo, ha sconvolto la geografia del mercato, spostando le rotte dall’Asia all’Europa. A farne le spese sono state le economie più fragili come quella del Bangladesh (fra i primi importatori di GNL fino allo scorso anno) che si è visto costretto a ridurre il consumo di gas (il Bangladesh non è collegato a gasdotti) andando incontro a razionamenti dell’energia elettrica e a ripetuti blackout.9

Altro fattore imponderabile si è confermato essere quello dei noli dei carriers che negli ultimi mesi ha toccato cifre impensabili (oltre 397.000 dollari al giorno rispetto ai 14-18.000 dollari/giorno che si pagavano a febbraio)10 che se da un lato hanno fatto la fortuna degli armatori, dall’altro hanno aperto la strada ad una pericolosissima gara al risparmio sul carburante usato dalle gasiere.

L’aumento di prezzo del GNL ha fatto sì che gli armatori che dispongono di carriers dual use (cioè il cui apparato motore può funzionare sia col gas, sia con olio combustibile), abbiano scelto questa seconda modalità che però ha dato vita a seri inconvenienti. Gli oli combustibili per navi (cosiddetti “bunker”) hanno sempre rappresentato quanto di più inquinante esista nel settore petrolifero essendo costituiti, in pratica, dal residuo del processo di raffinazione di tutti gli altri prodotti (benzine, gasoli, lubrificanti). Dato l’alto contenuto di zolfo dei bunker, da alcuni anni la normativa internazionale ne ha imposto la riduzione allo 0,5% in peso, provvedimento che ne ha fatto lievitare il costo al punto che è divenuto conveniente l’uso di altri combustibili per navi di costo inferiore. Tra questi c’è il VLSFO (very low sulphur fuel oil, altrimenti detto combustibile “Frankestein”) sviluppato chimicamente, che costa un sesto del GNL, ma che a causa della sua composizione presenta inconvenienti molto seri nel funzionamento dei motori (grippaggio, scoppio, intasamento dei filtri) che ha già causato numerosi episodi di avaria di navi mercantili alcune delle quali hanno fatto naufragio (anche con fuoriuscita di carburante in mare) sulle coste di qualche remota parte del mondo di cui non viene data notizia11.

L’incognita nucleare è sempre in agguato

Dal punto di vista economico, il rialzo del prezzo del gas facilita lo sviluppo delle rinnovabili (e per certi versi lo impone come scelta più sensata), ma rimette in gioco anche l’energia nucleare che, apparentemente, vede ridursi il divario sul costo di produzione del kwh rispetto ad altre fonti. Tuttavia il quadro generale resta fortemente problematico: negli USA, nonostante i lauti sovvenzionamenti predisposti dall’amministrazione Obama (rifinanziati da tutti i suoi successori), i programmi nucleari stentano a decollare anche perché le utilities, prima di abbandonare i profitti sicuri che gli vengono dalle rinnovabili e dagli impianti a gas, vogliono esser certi dei conclamati vantaggi delle nuove tecnologie nucleari. Quanto all’Europa la situazione è a dir poco caotica: Germania e Belgio avevano dichiarato il phase out nucleare, ma il Belgio – dopo la guerra in Ukraina – ci ha ripensato e la Germania pure che ha prolungato, temporaneamente, il funzionamento degli ultimi tre impianti ancora in funzione. La Francia registra una crisi del settore senza precedenti con la metà circa dei suoi reattori fuori servizio dovuta, sia a seri problemi di corrosione sulle tubazioni degli scambiatori di calore, sia all’abbassamento della portata dei fiumi che limita pesantemente il funzionamento dei reattori. Tanto è forte la crisi del settore che Macron ha deciso la completa statalizzazione di EDF in previsione di un deficit colossale, dovuto sia a scelte tecnologiche sbagliate (il programma EPR) sia al fatto di aver imposto ad EDF di non applicare gli aumenti delle tariffe conseguenti al conflitto ukraino. Viceversa, proprio la guerra, ha accresciuto la voglia di nucleare di paesi come la Gran Bretagna e la Polonia che, incidentalmente, sono anche i più “interventisti”. Boris Johnson, prima di dimettersi, ha “regalato” altri 700 milioni di sterline al contestato progetto di Hinkley Point ed ha annunciato di voler costruire un reattore l’anno per i prossimi otto anni. In Polonia si sono moltiplicati gli accordi con Westinghouse e General Electric per costruire un numero di reattori oscillante tra 10 e 15. Tutto ciò, ovviamente, senza contare la questione delle scorie radioattive che non ha ancora trovato soluzione.

Quanto all’Italia c’è da aspettarsi che il nuovo governo rilanci in qualche modo l’opzione nucleare, nonostante l’assenza di players nel nostro paese in grado di sostanziarla. L’Enel ha sciolto da tempo ogni legame con questa tecnologia e punta tutto sulle rinnovabili e sul cablaggio delle reti autostradali e metropolitane necessario alla mobilità elettrica. Ansaldo mantiene un piccolo presidio che può venir buono come entratura al mercato italiano, ma senza un grande partner non è in grado di sostenere l’impegno. Ma poi, su quali reattori puntare? Quelli francesi non li vuole più nessuno, quelli americani stentano ad affermarsi sia in patria che all’estero, dove invece vanno molto quelli russi, cinesi e coreani: ma quale governo, di questi tempi, avrebbe la sfrontatezza di fare una scelta “euroasiatica”?

Resta l’ipotesi degli SMR (Small modular reactor) di cui tanto si parla, ma che sono lungi dall’essere commerciabili, a differenza dei microreattori che, invece, si presentano a portata di mano e con “intriganti” prospettive12. Certo è che il vento soffia nuovamente, e forte, dall’Atlantico per cui c’è da mettere in conto un qualche programma di sviluppo congiunto e/o joint ventures con partner americani, magari propagandato all’insegna della libertà e dell’indipendenza energetica.

Il falso mito dell’indipendenza energetica

Sicuramente i piani formulati in sede internazionale da qui al 2050 (net zero emissions) saranno rivisti: la Germania e i paesi dell’Est europeo hanno già rimesso in funzione tutte le centrali a carbone e a lignite di cui dispongono per ottemperare al “dogma” dell’indipendenza energetica che sarebbe raggiunta – questo è il messaggio della lobby nucleare per l’opinione pubblica – con lo sviluppo dei nuovi reattori dato che l’Uranio si trova in aree geopolitiche stabili ed affini al punto di vista europeo-occidentale, come il Canada e l’Australia. Ai ritmi attuali di consumo però, ed immaginando che le riserve di questi due paesi (42% del totale mondiale) siano destinate a rifornire esclusivamente l’occidente, l’uranio canadese ed australiano basterebbe a far funzionare le centrali nucleari europee e del nord America per appena trenta anni. Giocoforza quindi approvvigionarsi anche da altri paesi fornitori come la Nigeria e il Kazakhstan che, secondo i canoni occidentali, non possono certo definirsi stabili.

A conti fatti dunque la tesi per cui il nucleare svincolerebbe le economie occidentali da certi fattori di rischio geopolitici non è così convincente, anche perché c’è un altro aspetto sottaciuto dell’attuale mercato dell’uranio che dovrebbe indurre a più ponderate riflessioni: quello per cui l’approvvigionamento di questa materia prima risiede nelle mani di un cartello internazionale. La produzione mondiale di uranio infatti è controllata da quelle che potremmo chiamare «le sette cugine dell’uranio»: sette compagnie che controllano l’85% della produzione mondiale di uranio e appena tre compagnie che sono in grado di fornire i relativi servizi di arricchimento, in un regime di sostanziale monopolio e dunque in grado di condizionare pesantemente i futuri scenari energetici come, del resto, avvenne tanti anni fa per opera delle sette sorelle del petrolio.

In un mondo globalizzato l’indipendenza energetica, specie per un paese come il nostro, è un whisfull thinking (un pio desiderio) che, se messo in pratica a tutti i costi, non farebbe che confermare lo stato di condizionamento in cui versa l’Europa con ripercussioni incalcolabili sulla vita dei suoi cittadini.

Note di confine

Questi frammenti di “caos” non sono sufficienti a farsi un’idea di cosa sta succedendo intorno a noi. Di certo l’iniziativa del capitale appare implacabile nello spingere all’estremo le contraddizioni di questo mondo, rovesciandocele addosso nella forma della guerra e gli strumenti a nostra disposizione per fargli fronte, si rivelano inadeguati anche nelle regole.

Ancora prima della distruzione dei gasdotti Nord Stream, la centrale nucleare di Zaporitzia e quella idroelettrica di Kakhovka sono state (e lo sono tutt’ora) oggetto di continui bombardamenti da parte degli ukraini, così come ora è sotto tiro dei russi il sistema elettrico dell’Ukraina.

Questa è distruzione di beni e di ricchezza per poi ricostruirli e accumulare nuova ricchezza: non sembra esserci altra logica.

Energia per la guerra e guerra per l’energia dunque, ma avendo chiaro che nucleare, rinnovabili, combustibili fossili, appaiono delle pure denominazioni ideologiche di fronte alla dirompente logica del capitale che, ove mai tutto ciò non bastasse a piegarci alle ragioni della sua forza, ci minaccia nuovamente di annichilimento atomico.

Dov’è finito l’esprit des lois con cui, storicamente, la borghesia ha fondato le ragioni della sua stessa esistenza? E il diritto, le regole del “buon governo” tra i popoli? Non ci sono, e quando esistono sono inapplicabili come i protocolli aggiuntivi della convenzione di Ginevra che dovrebbero vietare il bombardamento di impianti nucleari e centrali elettriche, i quali, essendo vecchi – risalgono al 1977 – parlano di una guerra che non c’è più, mutuata com’è dai droni e dai sistemi d’arma elettronici.

Nemmeno le regole dell’economia si salvano ché persino il tabù del libero mercato è messo in discussione, oltre che dalle sanzioni, dall’antitetica proposta di porre un tetto al prezzo del gas o del petrolio, mentre Francia e Germania decidono di nazionalizzare i settori dell’elettricità e del gas.

C’è tutto e il suo contrario in questa guerra, ma, a mio avviso, c’è, sopra ogni cosa, l’inesorabile necessità di accaparrarsi le materie prime strategiche, prime fra tutte quelle energetiche o che risultano indispensabili alla realizzazione di un nuovo modello energetico, in quanto unica chance per il capitale, di rilanciare il meccanismo di accumulazione.

Lungo questo cammino ci sono molti ostacoli e poche regole: i primi si abbattono, le altre si ignorano. È già successo nelle precedenti guerre mondiali, con l’uso dei gas asfissianti, con Hiroshima e Nagasaki, con Auschwitz, il bombardamento di Dresda, il Napalm in Vietnam ed altri fatti che solo in qualche caso la storia ha poi classificato come crimini contro l’umanità.

La distruzione dei gasdotti Nord Stream è figlia della medesima logica, che se nella forma si presenta come un colpo inferto all’avversario, nella sostanza è un atto di guerra contro la popolazione civile europea, specificamente quella parte invisibile di senzapatria che già fatica a mettere insieme il pranzo con la cena, a cui si impongono sacrifici e costi incalcolabili.

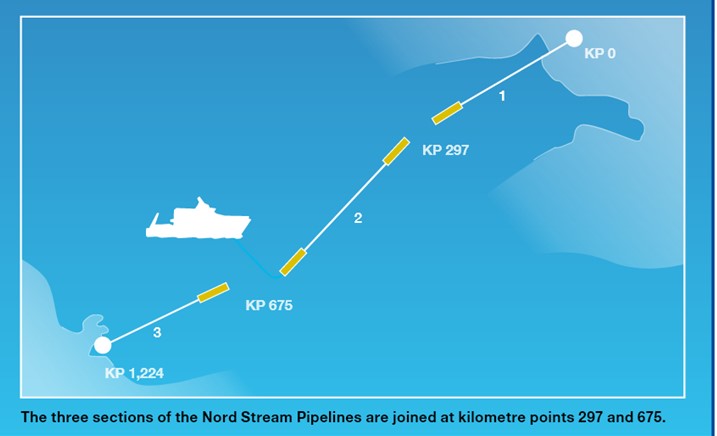

I gemelli del Baltico: Nord Stream 1 e Nord Stream 2

Sono due gasdotti sottomarini della lunghezza di 1224 Km, deposti sul fondo del mar Baltico ad una profondità oscillante tra gli 80 ed i 100 metri.

Ogni gasdotto è stato diviso in tre sezioni che poi sono state saldate tra loro sott’acqua

Ciascun gasdotto è composto di due tubazioni che corrono in parallelo.

Le tubazioni hanno un diametro costante di 115 cm, mentre lo spessore varia dai 34,4 mm della sezione 1; ai 30, 9 mm nella sezione 2; ai 26,8 mm nella sezione 3, dove è stato effettuato il sabotaggio.

La pressione di mandata nella sezione 1 è di circa 220 atmosfere e diminuisce gradualmente fino a 100 atmosfere nella sezione 3.

La portata di ogni gasdotto è di 55 miliardi di metri cubi/anno.

Il punto di ammaraggio dei gasdotti si trova a Vyborg, in Russia, mentre il punto di emersione è a Lubmin, Germania.

Il gas viene compresso nella stazione di pompaggio russa di Portovaya, dove viene trasportato via terra da un gasdotto di 2400 Km che ha origine nei campi di sfruttamento della Siberia

La stazione di pompaggio ha una potenza di 366 Mw, e dispone di quattro linee di compressione più due riserva.

La prima linea del Nord Stream 1 è entrata in servizio nel 2011 e la seconda linea nell’anno successivo.

Il Nord Stream 2 è stato ultimato e collaudato nel 2021, ma non è mai entrato in servizio.

NOTE

1Il fattore climalterante del metano (CH4) è di 21-25 volte superiore a quello della CO2

2L’ossidazione del metano in ambiente marino è un fenomeno scoperto di recente e, in certi aspetti, ancora sconosciuto. Quello che si sa è che alcuni microorganismi detti metanotrofi, ossidano il metano per ricavarne carbonio necessario al loro metabolismo. Durante questo processo si forma però anche anidride carbonica (CO2) che può liberarsi in atmosfera oppure essere a sua volta assorbita dall’acqua di mare aumentandone l’acidità. L’aumento dell’acidità ha due effetti: abbassando il grado di salinità rende le acque di superficie meno dense (fenomeno peraltro accentuato dall’aumento della temperatura superficiale degli oceani) con possibili ricadute sulla circolazione delle grandi correnti oceaniche. L’altro effetto coinvolge la fauna marina, dato che gli scheletri e i gusci di molti organismi sono costituiti da carbonato di calcio la cui produzione viene compromessa dall’aumento dell’acidità

3Il GNL si ottiene comprimendo il gas naturale a bassa temperatura (-162°C) fino a farlo diventare liquido. Una volta liquefatto il GNL deve essere refrigerato e mantenuto a questa temperatura durante lo stoccaggio e il trasporto fino all’impianto di rigassificazione. 1Kg di GNL equivale a 1379 metri cubi di gas.https://www.energypolicy.columbia.edu/research/commentary/carbon-neutral-lng-market-creating-framework-real-emissions-reductions

4Le navi adibite al trasporto di GNL a livello mondiale sono 48. Si prevede che nei prossimi 5 anni ne entreranno in servizio tra le 120-160 nuove unità. https://www.statista.com/statistics/1112630/global-fsru-fleet/

5Per treno di un impianto di produzione GNL si intendo tre operazioni sequenziali: trattamento del gas (purificazione); compressione; refrigerazione. Data la possibilità che durante queste operazioni possano divampare incendi o prodursi scoppi, si usa mettere in parallelo al primo un secondo treno di compressori.

6Le Liberty erano navi da trasporto di 14.000 tonnellate di stazza con una autonomia sufficiente a traversare l’oceano Atlantico. La vita utile prevista era di 5 anni, ma molte di loro effettuarono il solo viaggio di andata dagli Stati Uniti all’Europa data la fragilità della loro struttura: basta pensare che le lamiere dello scafo non erano saldate fra loro, ma giuntate con dei rivetti. Ne furono costruiti 2700 esemplari e alla fine della guerra, quelle che potevano ancora galleggiare, furono acquistate come residuato bellico soprattutto da armatori greci (Onassis e Niarchos) e italiani (Lauro, Grimaldi) che, dopo una sommaria revisione, le utilizzarono fino ai primi anni ‘60.

7 https://www.energy.gov/articles/department-energy-authorizes-additional-lng-exports-freeport-lng

8La Norvegia ha quadruplicato le entrate, su base annua, dei profitti provenienti dall’esportazione di gas, al ritmo di 500 milioni di euro al giorno, benchè i volumi siano aumentati solo del 5, 7%. (fonte: il Sole 24 ore) Dall’inizio del conflitto le esportazioni di gas Usa verso l’Europa si sono attestate su una media di 200 milioni di metri cubi al giorno che ai prezzi correnti corrispondono a 300-340 milioni di dollari al giorno.

9 https://www.reuters.com/world/asia-pacific/large-parts-bangladesh-without-power-after-national-grid-failure-daily-star-2022-10-04/

10 https://www.maritime-executive.com/article/as-europe-hunts-for-gas-atlantic-lng-carrier-rates-hit-new-record

11 La serie di combustibili VLSFO è frutto di un cocktail chimico dove al tradizionale bunker si aggiungono sostanze come l’alluminio e il silicone (per regolare la viscosità) che ne influenzano le prestazioni in temperatura, ne accelerano il degrado nel tempo e lo rendono tossico.https://www.forbes.com/sites/nishandegnarain/2020/12/21/shipping-gate-why-toxic-vlsfo-fuel-is-such-a-danger-for-global-shipping/

12Per motivi di spazio rimando l’illustrazione di questi aspetti all’articolo scritto insieme ad Angelo Baraccahttps://www.labottegadelbarbieri.org/laltra-faccia-subdola-del-nucleare-i-microreattori/

Giorgio Ferrari

20/10/2022 http://effimera.org

Lascia un Commento

Vuoi partecipare alla discussione?Sentitevi liberi di contribuire!