“PRIVATOCRAZIA” E SANITÀ IN ITALIA – PRIVATIZZAZIONE, CONCENTRAZIONE DI CAPITALI E FINANZIARIZZAZIONE

All’attenzione della redazione di Lavoro e Salute. In allegato l’edizione sintetica e quella estesa.

G. Trianni* – A. Gazzetti **

(edizione sintetica)

In allegato testo integrale con Tabelle e Bibliografia

È massimo in Italia l’allarme per la evidente (e irreversibile?) crisi del SSN e il dibattito sul rapporto (inevitabile?) pubblico-privato in Sanità.

Lo scopo di queste note non è definire tutto il quadro sistemico, economico e patrimoniale della sanità privata in Italia, ma richiamare l’attenzione, anche tramite semplici ricerche empiriche sul WEB, sulla attuale ed avanzata fase di trasformazione tipologica del “privato in sanità” in termini di privatizzazione, concentrazione di capitali e finanziarizzazione, tipologie che al contempo coesistono e tendono a soppiantare quelle preesistenti.

Il rischio, infatti, che sia l’economia, cioè “il mercato”, cioè “i mercanti”, nella nuova dimensione del “finanzcapitalismo” come lo definì L. Gallino, a guidare la politica in sanità in Italia è tra il certo e l’immanente.

Quanto segue prende spunto ed attualizza il nostro intervento alla presentazione a Modena del libro “Privatocrazia” di C. Cordelli nel dicembre 2022.

Il libro, la cui lettura consigliamo, affronta, in ottica di filosofia politica e del diritto, e con esplicita impronta kantiana, il tema dell’evoluzione dello stato da strumento volto alla gestione imparziale degli affari comuni, tramite un sistema di cariche pubbliche, a strumento di co-responsabilità e co-amministrazione pubblico-privato.

Di tale approdo evidenzia i problemi di legittimità democratica.

La privatizzazione delle funzioni pubbliche, infatti, “specialmente quando assume un carattere sistematico e quando coinvolge organizzazioni a scopo di lucro, compromette “l’autogoverno democratico”, segnala l’autrice.

La privatizzazione sistematica a favore di organizzazioni che perseguono fini di lucro “non solo trasferisce poteri, responsabilità e discrezionalità significative ai privati, ma allo stesso tempo compromette ciascuna delle tre condizioni di autogoverno, rappresentanza e indipendenza reciproca che servono a legittimare l’esercizio di quei poteri e responsabilità (della pubblica amministrazione n.d.r.) riproducendo così il problema del dominio privato all’interno dello stato amministrativo”.

In Italia, sia nei settori “ospedalieri” che in quelli “territoriali” che in quelli dei servizi di supporto all’assistenza sanitaria, si è assistito alla progressiva sostituzione della piccola e locale imprenditorialità familiare/professionale (strutture private a base familiare fondate e gestite da pneumologi, ginecologi, laboratoristi, radiologi ed anche medici di medicina generale) con sempre maggiori entità imprenditoriali.

Entità imprenditoriali prima nazionali e successivamente anche multinazionali, sia per la trasformazione di gruppi nazionali italiani in imprese multinazionali, (cfr. KOS di De Benedetti) sia per espansione nel mercato della sanità italiano di multinazionali europee.

“La ricerca sulla “finanziarizzazione della salute” descrive questo processo come la trasformazione del finanziamento e della prestazione sanitaria in investimenti finanziari e la correlata partecipazione degli attori finanziari nel settore” (Cordilha).

Anche in Italia gli attori finanziari agiscono da tempo nella sanità, ad esempio i fondi assicurativi, la fase attuale, tuttavia, si distingue per il loro ruolo centrale e prevalente nel guidare i cambiamenti strutturali nella sanità pubblica e privata, e beneficiarne.

In Italia il Servizio sanitario Nazionale opera in un contesto di politiche economiche neoliberali, come del resto i sistemi sanitari pubblici della Unione Europea, e in grandissima prevalenza in tutti i continenti dalle Americhe del Nord e del Sud, all’Africa, all’Asia, all’Oceania.

È in questo quadro che si inserisce il definanziamento del SSN stabilito dal Governo Meloni e dalla sua maggioranza con la L. 197/2022 “Bilancio di previsione dello Stato per l’anno finanziario 2023 e bilancio pluriennale per il triennio 2023-2025“.

A fronte delle evidenti carenze di personale per decine di migliaia di addetti e di strutture assistenziali per migliaia di edifici, (fattori produttivi entrambi gravemente sottostimati sia dalle previsioni del PNRR che dagli obsoleti D. M. 70/2015 sugli standard dell’assistenza ospedaliera, e DM 77/2022 su quelli “territoriali”,) nonché dei debiti accumulati dal SSN durante la pandemia Covid 19 e indotti dalla crisi energetica in corso, sono stai stanziati per la sanità, dal 2023 al 2026, fondi inferiori non solo alle necessità di ripiano richieste dalle regioni, ma anche alla crescita dell’inflazione e del PIL nominale.

È appena il caso di ricordare che con il “Documento per Incontro 7 marzo 2023”, la cui premessa è “Il sottofinanziamento del SSN: un problema che viene da lontano”, le regioni avevano prospettato un fabbisogno aggiuntivo tra i 20 ed i 40 miliardi l’anno! (sia pure tramite il confronto con altri paesi europei che gli scriventi ritengono opinabile per i diversi sistemi di sanità pubblica.)

Questa la contestualizzazione, tanto sintetica quanto non certo esaustiva, necessaria ad inquadrare la discussione sulla privatizzazione della sanità in Italia.

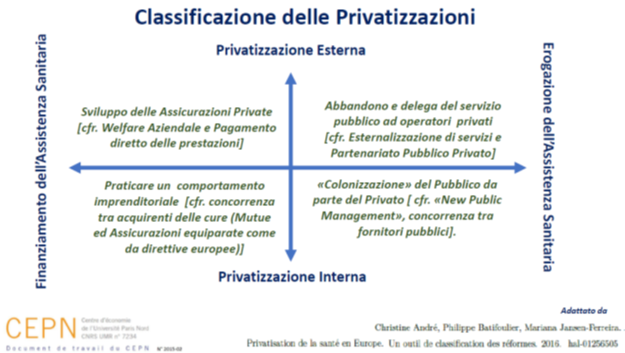

Varie sono le forme di privatizzazione in sanità: per orientarsi è utile rifarsi allo schema catalogativo di C. André e All., pur se condizionato dalla specificità del sistema assicurativo/mutualistico della sanità pubblica francese.

Fig. n. 1

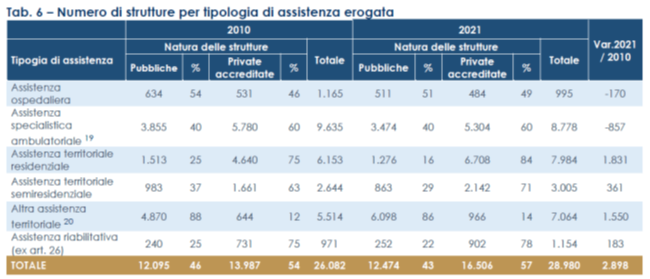

La privatizzazione in Italia è desumibile dalla seguente tabella dall’Area Studi di Mediobanca su dati dell’Annuario Statistico 2022 del Ministero della Sanità.

È su questa massa di strutture private, già la maggioranza di quelle operanti in Italia, che va sviluppandosi il processo di concentrazione di capitali e di finanziarizzazione.

Dal MEF apprendiamo che nel 2021 in Italia la spesa totale per la sanità è stata di 163,76 Mld di euro:

- circa il 77,3%, pari 126,6 Mld di euro è stata pubblica,

- circa il 22,7%, pari 37,16 Mld di euro è stata privata (diretta o “out of pocket”).

Dei 126,6 Mld di spesa pubblica, però, ben € 79,10 Mld sono stati destinati ad acquisire da privati:

- prestazioni assistenziali per € 32,633 Mld, di cui € 25,469 Mld per prestazioni di specialistica ambulatoriale e ricoveri ospedalieri e € 7,164 Mld per l’assistenza medico generica;

- servizi di supporto all’assistenza sanitaria quali cibo, lavanderia, sterilizzazione ed altro, per € 27,239 Mld;

- farmaci per € 19,19 dei quali € 11,816 Mld in forma diretta (assistenza ospedaliera) e € 7,374 Mld in forma convenzionata, cioè comprati in farmacia su prescrizione medica.

Le dimensioni del mercato nella sanità in Italia nel 2021, quindi, sono state nell’insieme di € 106,262 Mld pari al 64,9 % del totale della spesa sanitaria (accertata).

Tale entità è peraltro sottostimata in relazione alla remunerazione di prestazioni assistenziali non dichiarate al fisco che, in quantità da definirsi concorrono, all’evasione fiscale e contributiva, che è stata stimata per il 2019 in € 122 Mld.

È l’industria farmaceutica l’ambito nel quale la concentrazione di capitali e la finanziarizzazione hanno la maggiore estensione e generano i più importanti e disgustosi conflitti con la tutela della salute pubblica.

Yardeni Inc. per il 2023 attribuiscono alle azioni del farmaceutico USA un rendimento atteso del 29.3%, contro una media del 9.6 % del settore sanitario nel suo complesso.

Già prima dell’epidemia di Covid-19 in Italia e nel mondo, si registrò il caso Gilead/Sovaldi e G. Maciocco osservò: “al centro degli affari della compagnia giganteggiano le attività finanziarie e speculative”

“Mutatis mutandis” lo stesso meccanismo si è riproposto in corso di epidemia di Covid -19 con i vaccini che “Big Pharma”, oltre a lasciare privi di vaccino interi continenti, impose a prezzi superiori sino a 24 volte i costi di produzione, ai governi UE.

<< The Great Vaccine Robbery>> fu il titolo del rapporto di Marriot e Maitland (*), per conto di People’s Vaccine Alliance (PVA) nel 2021.

Ma l’accelerazione del processo di concentrazione e finanziarizzazione investe anche gli altri settori della sanità.

In Italia il fenomeno è illustrato dal report da “La sanità e i suoi maggiori operatori privati in Italia” di Mediobanca (Area Studi. aprile 2023).

Ma non c’è solo Mediobanca.

Anche con ricerche empiriche sul WEB si possono acquisire notizie sulla entità della loro espansione in Italia e nelle varie regioni, ad esempio, su:

- Gruppo San Donato

- Fondazione della Sanità Cattolica

- SYNLAB AG

- Gruppo Bianalisi

- Affidea

- Korian

- Kos

Concentrazione di capitali e finanziarizzazione si hanno anche in ambito assicurativo come nel caso dell’acquisto di RBM da parte di Banca Intesa nel 2020, e tramite “sconfinamento orizzontale” come nel caso dell’ingresso di Unipol nei gruppi Dyadea e Centro Diagnostico Santagostino di specialistica ambulatoriale.

Altre forme di finanziarizzazione sono:

- immobili di proprietà pubblica, in strumenti finanziari più facilmente collocabili sui mercati (Lazio)

In Italia la concentrazione di capitali e la finanziarizzazione non sono giunti ad essere fatto prevalente tra gli ambiti assistenziali se non in quello della farmaceutica, e tra gli ambiti territoriali se non in una sola regione, seppur la più popolata ed economicamente prevalente: la Lombardia*.

Negli altri ambiti dell’assistenza sanitaria e delle regioni italiane, se la privatizzazione è prevalente in quasi tutti, in essa la finanziarizzazione appare, per adesso, fenomeno minoritario, ma che procede spedito ed a velocità incrementale.

Per evitare l’esplosione dei costi per l’assistenza sanitaria non solo e non tanto per il bilancio dello Stato, quanto ed in maniera insostenibile, per quello dei cittadini, a seguito della privatizzazione spinta dalla concentrazione di capitali e dalla finanziarizzazione occorre fare esattamente l’opposto di quanto rivendicato dalla BCE, con la famosa lettera Trichet – Draghi del 2011: “la piena liberalizzazione dei servizi pubblici locali e dei servizi professionali (n.d.r. quindi anche della sanità!) attraverso privatizzazioni su larga scala.”

Necessita una rivendicazione politica, sociale e sindacale determinatissima di un incremento del Fondo Sanitario Nazionale di tanti miliardi su base annua quanti il SSN sia in grado di spendere in politiche di ricostituzione delle piante organiche del personale dipendente e di investimento in strutture e tecnologie sanitarie ospedaliere e territoriali.

Necessita in primo luogo rivendicare la attuazione della legge quadro vigente in sanità, la 833/78 e, ancor prima, la garanzia “di cure gratuite agli indigenti” (cfr. Art. 32. Cost.)

“La priorità è garantirgli risorse appropriate” e “Il governo Meloni sembra più che mai impegnato mai ad affossare il Ssn” ha segnalato ad autorevole conferma delle nostre tesi, l’Assessore alla Sanità dell’Emilia-Romagna pochi giorni fa.

Altroché rapporto pubblico-privato e autonomia regionale differenziata!

Gianluigi Trianni Medico Sanità Pubblica – Medicina Democratica

Aldo Gazzetti Esperto di Economia Sanitaria

*** In allegato testo integrale con Tabelle e Bibliografia

18/5/2023

Lascia un Commento

Vuoi partecipare alla discussione?Sentitevi liberi di contribuire!