Violenza economica, rifacciamo i conti

La Convenzione di Istanbul approvata dal Consiglio d’Europa nel 2011 delinea 4 forme di violenza di genere: fisica, sessuale, psicologica ed economica. Una recente indagine, coordinata Istituto Gesis e Leibniz Institute for the Social Sciences, ha cercato di quantificare il fenomeno della violenza di genere in Europa guardando al mondo universitario e della ricerca (42.186 interviste raccolte tra personale docente, tecnico e persone iscritte ai corsi di laurea).[1] Nelle 46 università e organizzazioni di ricerca oggetto di analisi,[2] la forma più diffusa di violenza di genere risulta essere quella psicologica (57%), seguita dalle molestie sessuali (31%). Il 6% delle persone inrvistate ha dichiarato di essere stata oggetto di violenza fisica e ben il 10% ha dichiarato di aver subito violenza economica.

La violenza economica è un atto o un comportamento che causa un danno economico a una persona inibendone le capacità di acquisire, usare o mantenere risorse finanziarie. L’Istituto europeo per l’uguaglianza di genere (Eige) definisce la violenza economica come “qualsiasi atto o comportamento che provochi un danno economico a un individuo. La violenza economica può assumere la forma, ad esempio, di danni alla proprietà, limitazione dell’accesso alle risorse finanziarie, all’istruzione o al mercato del lavoro, o mancato rispetto di responsabilità economiche, come gli alimenti”.

Tuttavia, a oggi, è difficile quantificare il fenomeno, in quanto non è disponibile una misurazione che possa essere comparabile al livello mondiale. Di conseguenza abbiamo cercato di fare i conti sulla violenza economica, utilizzando le informazioni raccolte dall’Ocse per tracciare l’alfabetizzazione e le competenze finanziarie degli adulti,[3] dati diffusi dall’International Network on Financial Education (INFE).[4] Grazie alla disponibilità dei micro-dati dell’ampia indagine Ocse-Infe (2020), abbiamo definito una misura comparabile, al livello internazionale, della violenza economica per i venti paesi che hanno acconsentito alla condivisione dei propri dati dell’indagine ai fini di ricerca.[5]

Per definire la portata della violenza economica e compararne le dimensioni e i fattori determinanti, abbiamo adottato, nel nostro esercizio, un concetto più ristretto di violenza economica che si concentra principalmente sulla negazione o limitazione all’accesso e al controllo di risorse finanziarie proprie o familiari. Partendo dalle diverse definizioni di abuso economico e finanziario fornite dalla letteratura, abbiamo identificato e combinato le domande all’interno del dataset dell’ultima indagine Ocse-Infe disponibile (2019) che meglio aderissero e rappresentassero le tre macroaree che caratterizzano la violenza economica:

- l’impossibilità di acquisire e accumulare risorse finanziarie;

- la mancanza di consapevolezza e l’impossibilità di utilizzare le risorse finanziarie (personali e/o familiari) disponibili;

- la dipendenza finanziaria.

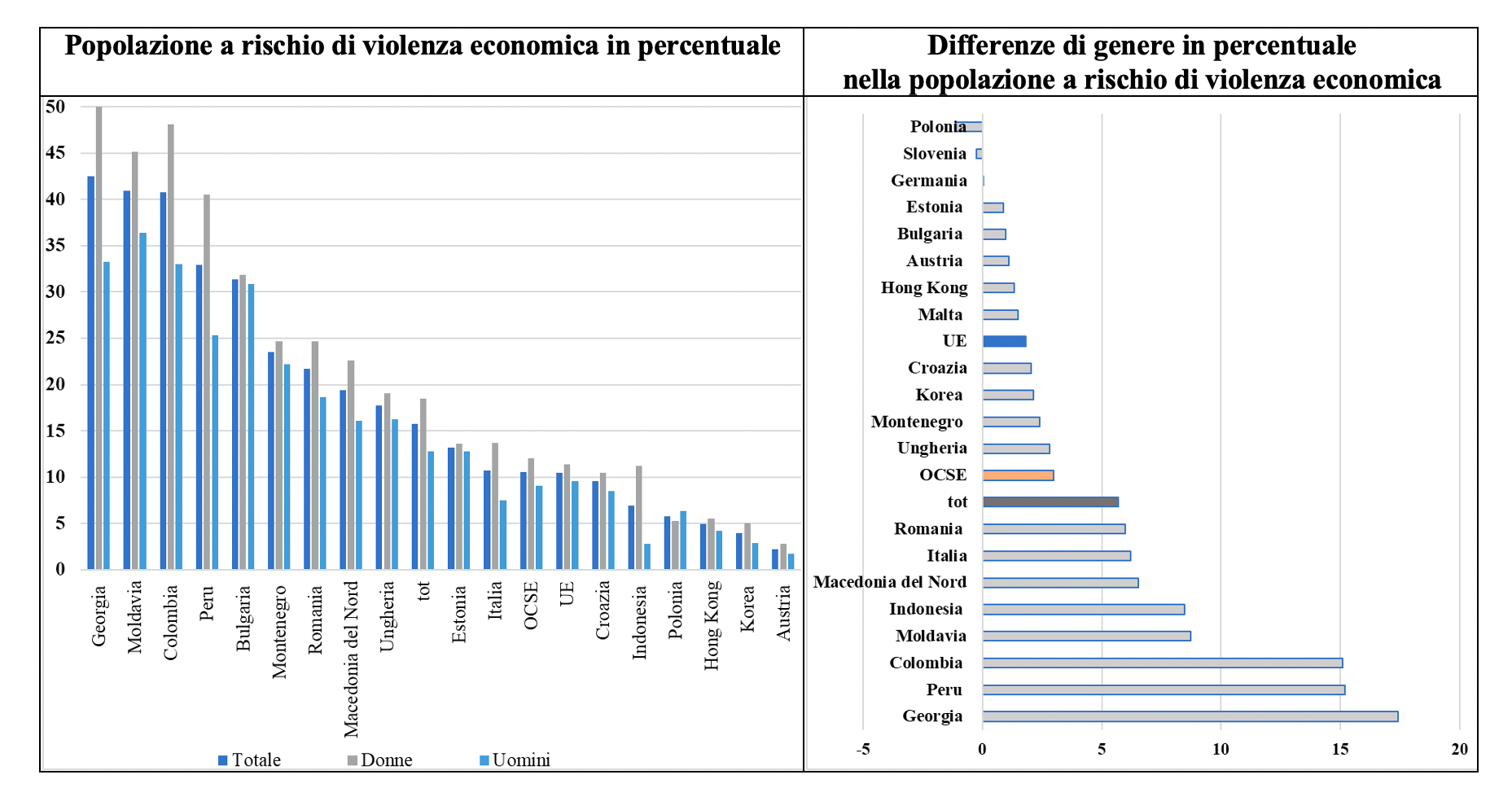

I dati ci mostrano che il 15,8% della popolazione intervistata risulta a rischio di violenza economica, con una forte differenza di genere: sono le donne a maggior rischio (18,5%) rispetto agli uomini (13%). Per l’Italia il 10,7% della popolazione risulta a rischio di violenza economica, una percentuale in linea con la media dei paesi dell’Ue analizzati (10,5%), tuttavia risultano molto più marcate le differenze di genere. In Italia il 13,7% delle donne è a rischio di violenza economica contro il 7,5% degli uomini (le percentuali della media dei paesi dell’Ue analizzati sono rispettivamente 11,4% e 9,5%). Peggio di noi, considerando le differenze di genere tra la popolazione a rischio di violenza economica, sono la Georgia, il Perù, la Colombia, la Moldavia, l’Indonesia e la Macedonia del Nord (vedi tabella 1).

I dati peggiori per l’Italia si registrano nell’ambito della dipendenza economica, in particolare per le donne. La misura che abbiamo adottato per definire la dipendenza economica si compone di tre elementi: la mancanza di “resilienza finanziaria” ovvero l’impossibilità di far fronte con mezzi propri a uno shock finanziario inaspettato; la delega a terzi della gestione finanziaria propria o familiare, perdendone sia il controllo diretto ma anche la consapevolezza delle scelte finanziarie effettuate; e infine la mancanza di pianificazione finanziaria nel lungo periodo, in particolare per quel che riguarda la pianificazione previdenziale pensionistica. Analizzando questi elementi, possiamo dire che ben il 21,5% delle donne in Italia si trova in una condizione di dipendenza finanziaria, in confronto, per esempio, ad appena il 5,09% in Germania, il 5,13% in Austria, il 7,25% in Slovenia e il 9,73 in Polonia.

Andando a studiare nel dettaglio il caso italiano, il maggiore carico di cura familiare risulta essere un importante fattore di rischio: per le donne prendersi cura della casa a dispetto dell’accesso nel mondo del lavoro retribuito incrementa la probabilità di essere vittima di violenza economica del 25,3%. Inoltre, per ogni figlio o figlia sotto i 18 anni convivente il rischio di essere oggetto di violenza economica incrementa in media del 3,6%. Tuttavia, l’effetto preventivo dell’istruzione, sia tradizionale che finanziaria, è sistematicamente maggiore per le donne che per gli uomini. Avere una laurea riduce, per le donne, il rischio di violenza economica del 31,8%.

Inoltre, comprendere i concetti di base utili per fare scelte finanziarie ovvero avere una conoscenza finanziaria minima,[6] indicatore ritenuto più significativo nell’aggregato Ocse relativo all’educazione finanziaria, è un fattore significativo di protezione dal rischio di violenza economica (possedere un livello di conoscenza finanziaria maggiore riduce il rischio di violenza economica del 2,7% per le donne). Di conseguenza l’investimento in istruzione e alfabetizzazione finanziaria si conferma essere una strategia vincente nel contrastare la violenza economica.

Abbiamo fatto qui un primo passo per quantificare la rilevanza della violenza economica, andandone a definire i principali fattori di rischio e di protezione per le donne italiane, in quanto, facendo nostro il motto dell’Eige, “ciò che viene misurato diventa visibile. Ciò che è visibile può essere monitorato e migliorato”. È ora di fare i conti con la violenza economica.

Tabella 1: Popolazione a rischio di violenza economica

Fonte: elaborazioni delle autrici su dati OCSE/INFE 2019

Riferimenti

Adams, A. E., Sullivan, C. M., Bybee, D., Greeson, M. R. (2008), Development of the Scale of Economic Abuse, Violence Against Women, 14, 563-588.

D’Alessio, G., De Bonis, R., Neri, A., Rampazzi, C. (2020), L’alfabetizzazione finanziaria degli italiani: i risultati dell’indagine della Banca d’Italia del 2020, Banca d’Italia, Questioni di Economia e Finanza 588.

Lipinsky, A., Schredl, C., Baumann, H., Humbert, A., Tanwar, J. (2022), Gender-based violence and its consequences in European Academia, Summary results from the UniSAFE survey.

OECD (2020), OECD/INFE 2020 International Survey of Adult Financial Literacy.

Sanders, C. K. (2015), Economic abuse in the lives of women abused by an intimate partner: A qualitative study. Violence Against Women, 21(1), 3–29.

Note

[1] Lipinsky, A., Schredl, C., Baumann, H., Humbert, A., Tanwar, J. (2022). Gender-based violence and its consequences in European Academia, Summary results from the UniSAFE survey. Report, November 2022. UniSAFE project no.101006261.

[2] Le università e gli enti di ricerca analizzati hanno sede in 15 paesi europei: Belgio, Repubblica Ceca, Finlandia, Francia, Germania, Islanda, Irlanda, Italia, Lituania, Polonia, Serbia, Spagna, Svezia, Turchia e Regno Unito.

[3] Riportiamo la definizione ufficiale dell’Ocse di alfabetizzazione finanziaria, ovvero “l’insieme di consapevolezza, conoscenze, competenze, atteggiamenti e comportamenti in materia finanziaria, necessari alla realizzazione di decisioni finanziarie valide e in definitiva al raggiungimento del benessere finanziario individuale” (p. 4, Raccomandazione del Consiglio sull’alfabetizzazione finanziaria)

[4] Per maggiori informazioni si rimanda al sito dell’Ocse

[5] Si tratta dei seguenti paesi: Austria, Bulgaria, Colombia, Croazia, Estonia, Georgia, Germania, Hong Kong, Indonesia, Italia, Korea, Macedonia del Nord, Malta, Moldavia, Montenegro, Peru, Polonia, Romania, Slovenia e Ungheria.

[6] La conoscenza finanziaria, misurata dall’OCSE, valuta la comprensione dei concetti di base ritenuti fondamentali per poter prendere adeguate decisioni finanziarie. Le sette domande prendono in considerazione tre aspetti: a) comprensione dell’interesse semplice e composto; b) inflazione; c) vantaggi della diversificazione del portafoglio. Il punteggio va da 0 a 7 ed è calcolato come somma di 7 variabili.

Giulia Zacchia, Federica D’Agostino

24/11/2022 https://www.ingenere.it

Leggi anche

Lascia un Commento

Vuoi partecipare alla discussione?Sentitevi liberi di contribuire!