Acciaio: crisi annunciata e declino inevitabile di un settore

La vulgata mediatica ripete, a destra come a sinistra, che l’economia italiana non può prescindere dalla produzione di acciaio, se non rischiando un tragico declino per la seconda manifattura europea (dopo la Germania e al pari della Francia). Eppure, il settore manifatturiero italiano ha perso già terreno negli ultimi quindici anni: se nel 1997 pesava per il 18,5% sul Pil, nel 2022 siamo scesi al 14,7%, mentre alcuni settori, un tempo strategici, oggi non operano quasi più in Italia (vedi automotive). La dinamica del mercato dell’acciaio, a livello globale, conferma l’esistenza di un monopolio/oligopolio della Cina e dei paesi BRICS. È il Sud Globale, oggi, a produrre l’acciaio e a dettare le regole del gioco. Mantenere in vita una produzione di acciaio tramite altoforno come quella di Taranto richiederebbe delle economie di scala non più realizzabili a fronte di un costo ambientale e sociale elevatissimo. Gli asset strategici contemporanei sono ben diversi, sempre più legati alle produzioni intangibili, al welfare, alla gestione dei dati e della comunicazione, ai settori della “manutenzione” della vita, dalla sanità alla formazione. Chiudiamo l’Ex-Ilva di Taranto e riconvertiamo il territorio verso attività eco e socio sostenibili.

Premessa

Correva l’anno 1951 quando alcuni paesi europei decidono di creare la Comunità Europea del Carbone e dell’Acciaio (CECA); lo scopo era quello di mettere in comune (governare?) le produzioni di queste due materie prime di sei Paesi: Belgio, Francia, Germania Occidentale, Italia, Lussemburgo e Paesi Bassi. In effetti, acciaio e carbone erano all’epoca merci strategiche per la produzione di altri beni tramite opportune lavorazioni: si pensi al nastro di acciaio laminato o alla produzione di energia. Sebbene il 1951 sia molto lontano, il progetto sotteso all’accordo di Parigi (18 aprile 1951) sottintendeva un comune obiettivo in termini di approvvigionamento di questi due materie prime, così come l’avvio dell’integrazione europea che inizia con il Trattato Comunità Economica Europea (TCEE) che istituisce la CEE (25 marzo 1957) insieme alla Comunità europea dell’energia atomica (TCEEA). L’Italia non era protagonista di queste produzioni, ma gli uomini politici del tempo (Alcide De Gasperi) ritenevano che la CECA fosse un ottimo accordo per rilanciare la disastrata economia italiana e inserire il Paese nelle istituzioni politiche ed economiche internazionali.

In assenza di questo accordo sarebbe stato difficile il 9 luglio del 1960 posare la prima pietra dell’acciaieria di Taranto e la prima colata di acciaio del 27 novembre 1964, così come il secondo altoforno del 1965. Nasce, quindi, il quarto polo siderurgico nazionale dopo Cornigliano, Piombino e Bagnoli (NA). Nei progetti (industriali) del Paese, l’Italsider è un tassello del mosaico della manifattura italiana, e Taranto è lo snodo strategico. Nel 1975 è raddoppiata la produzione di acciaio che passa da 5,7 milioni di tonnellate a 11,5 milioni di tonnellate (Mt), diventando la più grande acciaieria d’Europa e l’Italia diventa la seconda produttrice dopo la Germania. Gli anni Ottanta, però, si aprono con la grande crisi dell’industria siderurgica nazionale e internazionale; sono colpite tutte le imprese pubbliche e private e “Taranto” diventa ingovernabile, mentre la Comunità Europea programma una riduzione importante dell’output, cioè chiusure ed eliminazione di manodopera in tutto il continente.

Gli anni Novanta riscrivono molte e forse troppe regole comunitarie; l’acciaio italiano diventa uno dei molti capitoli dell’accordo del 1993 tra Van Miert-Andreatta. Il commissario alla concorrenza Van Miert critica l’Italia per la continua ricapitalizzazione delle imprese pubbliche nazionali. Il casus belli è l’EFIM, ma il problema è più generale; l’Italsider è andata fuori controllo e viene disaggregata i due società: Acciai Speciali Terni, ceduta nel 1994 ai tedeschi della ThyssenKrupp, e ILVA laminati piatti, venduta nel 1995 alla famiglia Riva.

Acciaio e utilizzo

L’acciaio è un bene molto particolare ed è molto più diffuso di quanto non si possa immaginare. Non c’è nessun bene che ne sia escluso; l’acciaio è utilizzato nell’industria del trasporto, nell’elettronica, nella meccanica, nelle macchine utensili, financo nei beni d’uso quotidiano e negli imballaggi: la quota principale della sua domanda è però fornita dall’industria delle costruzioni e delle grandi infrastrutture. Grazie alle sue proprietà di alta resistenza alle pressioni, alle alte temperature, agli agenti atmosferici e agli agenti corrosivi, l’acciaio è un bene molto duttile: si pensi alle costruzioni e alla diffusione delle architetture verticali, oppure ai viadotti; si pensi ai trasporti nella produzione di treni e rotaie, o alla costruzioni di navi, aeroplani e automobili; si pensi alle piattaforme e alle trivelle negli impianti di estrazione che spesso operano in ambienti difficili; si pensi all’industria chimica e alla petrolchimica dove l’acciaio è utilizzato nella costruzione delle tubazioni capaci di resistere all’azione corrosiva dei fluidi e alle temperature e pressioni molto alte; si pensi agli elettrodomestici come i frigoriferi, lavatrici e beni sanitari come vasche e scaldabagni; si pensi agli imballaggi e ai contenitori per la lunga conservazione, per esempio fusti per vernici, pitture e altri prodotti chimici; si pensi a tutta l’industria meccanica, cioè ingranaggi, alberi, cuscinetti, stampi, utensili. Senza l’acciaio sarebbero inconcepibili certe produzioni e infrastrutture. Ovviamente nel tempo l’acciaio ha cambiato la propria natura; è diventato via via più sofisticato in ragione dei diversi utilizzi. Forse non è più parte della cosiddetta industrializzazione di un Paese, ma non averlo rischia di lasciare comunque un vuoto economico importante, che dovrebbe essere risolto attraverso la programmazione (governo) della necessaria transizione. Difficile che un solo Paese possa far fronte alla sua intera domanda di acciaio, ma senza delle adeguate economie di scala è altrettanto impossibile produrre acciaio. La storia recente dell’acciaio restituisce un fenomeno noto agli economisti industriali e, in fondo, segue se non anticipato la riscrittura della catena di comando dell’automotive. Sorprende la sorpresa dei più che oggi confliggono sul futuro dell’acciaieria di Taranto, come se nessuno abbia mai avuto la voglia e/o la capacità di governare un processo che in fondo era ed è inevitabile.

Una crisi annunciata

Immaginare una crescita della domanda dell’acciaio europeo nel 2024, almeno nei livelli delineati dall’associazione europea dell’acciaio (EUROFER) del 7,6%, è semplicemente impossibile. Più probabilmente si assisterà ad una sorta di lieve ribasso e/o stabilizzazione del settore, con dei processi di concentrazione-acquisizione delle diverse società, dominata e guidata sostanzialmente dalla Cina che realizza più del 50% della produzione del settore. Indiscutibilmente le acciaierie italiane hanno realizzato margini lordi record, prossimi al 10%, ma il mercato era drogato dagli ecobonus e dal superbonus 110% del governo Conte II, provvedimenti che non potevano durare per troppo tempo. Questo margine, però, è sostanzialmente attribuibile al ciclo secondario guidato da Marcegaglia, Riva, Arvedi, Cln, Feralpi, Afv-Acciaierie Beltrame, mentre la ex ILVA che attua solo il ciclo primario, quello dell’altoforno, che necessita di elevate economie di scala e comporta alti costi fissi, sembra ormai giunta al capolinea in termini di prospettive economiche. Alla fine, la siderurgia è uno dei settori più colpiti dalla stagnazione del settore dal lato occupazionale e coinvolge quasi 20.000 addetti tra diretti e indotto.

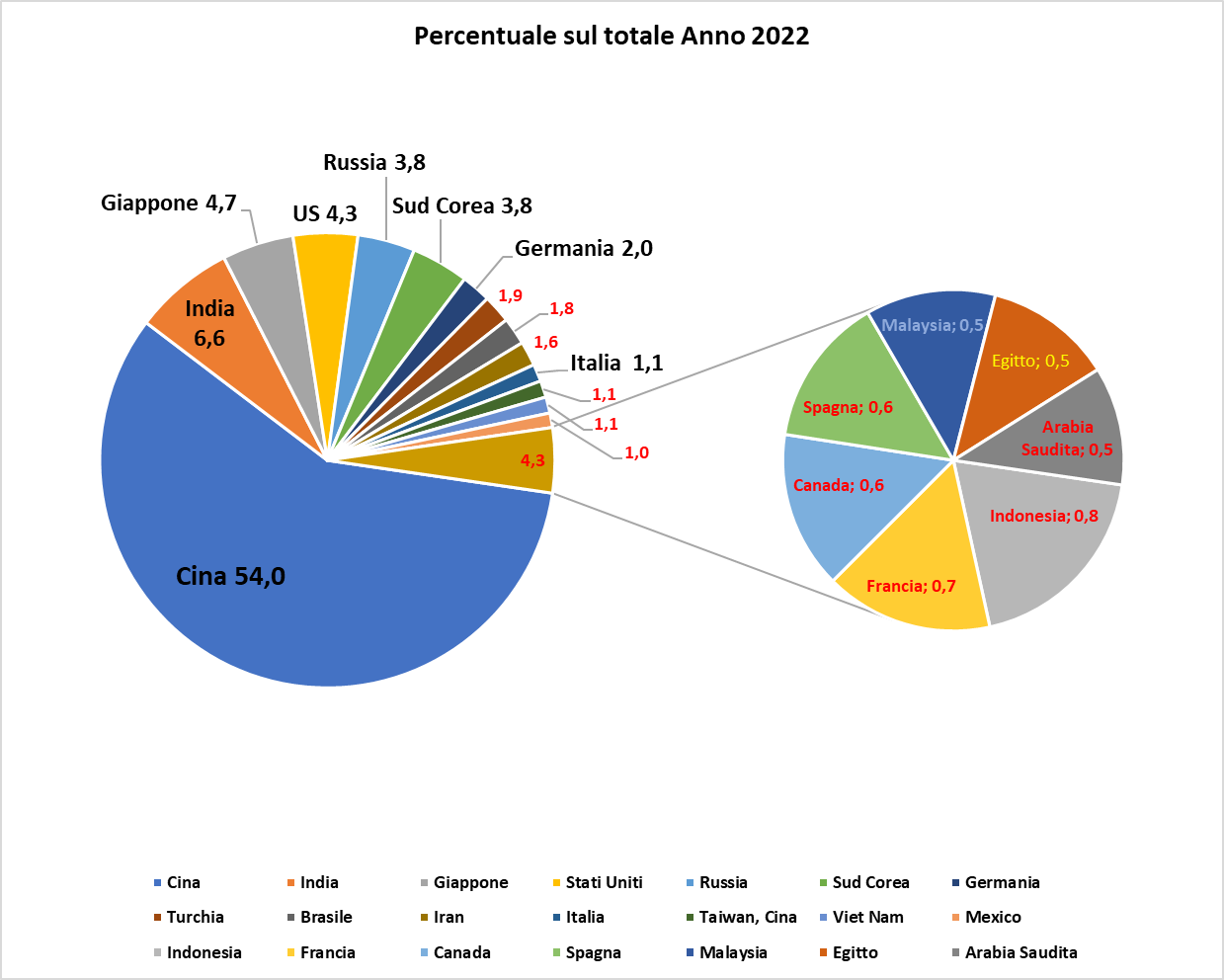

Il risultato di questa dinamica è oggi assai chiaro. Su scala mondiale, la sola Cina, come ricordato, produce oltre la metà dell’acciaio grezzo, in ragione anche della sua elevata domanda interna. Segue l’India con quasi un decimo della produzione cinese (vedi graf. 1). Gli Stati Uniti producono solo il 4,3%, dietro il Giappone (4,7%) ma prima della Russia (3,8). In totale i Paesi BRICS producono nel 2022 il 71,8% del totale mondiale. I 27 paesi dell’unione europea producono 136, 3 milioni di tonnellate (Mt), pari al 7,2%.

Graf. 1: Quota della produzione di acciaio sul totale a livello nazionale (milioni di tonnellate, Mt): 2022

Di fatto siamo in presenza di un monopolio a guida BRICS. Il declino industriale europeo e statunitense viene ancora confermato e si ripete ciò che è successo nel campo della logistica. Si tratta di una situazione irreversibile che mostra come le economie reali del Sud Globale (compresa la Russia) si siano oramai del tutto affrancate dalla dipendenza economica ed energetica dei paesi cd. occidentali. La ridefinizione degli assetti geo-economici globali non può prescindere da questa constatazione.

In secondo luogo, per quanto riguarda il commercio internazionale tra import e export di acciaio, solo l’Austria, il Belgio e la Germania, tra i paesi europei, sono esportatori netti, cioè hanno un saldo commerciale positivo. In complesso, l’Unione Europea è l’area che presenta il disavanzo commerciale più ampio (pari a – Mt 22,0), seguita a stretto giro dagli Usa (- Mt 20,6). L’Italia è il 4° paese per import di acciaio (Mt 20,2) e l’8° per export (Mt 16,0), con un saldo negativo pari a – Mt 4,2.

Il mercato dell’acciaio si presenta come poco globalizzato. Nel 2000 l’export rappresentava il 39,2% della produzione. Nel 2022, tale percentuale è scesa al 22%. Tale situazione evidenzia la formazione di mercati sempre più nazionali o al limite aperti a paesi limitrofi. Per questo sarebbe necessario costituire un mercato comune europeo, come doveva essere negli anni ‘50. Ma oggi l’inesistenza di un coordinamento delle politiche industriali a livello europeo ne impedisce la realizzazione. In alcuni paesi, inoltre, come in Italia, manca da molti anni una qualsiasi idea di politica industriale.

Per questo riteniamo che lo stabilimento dell’Ex-Ilva (oggi Acciaierie d’Italia) debba essere chiuso. La gestione di questo sito industriale è stata criminale, a prescindere dal colore del governo insediato. Con la promessa di mantenere l’occupazione, sono state commesse le peggiori nefandezze: dalla privatizzazione con la vendita ai Riva e, dopo il commissariamento (a causa delle sacrosante denunce di devastazione ambientale del 2012), all’accordo capestro con Arcelor-Mittal. È stato chiaro sin dall’inizio che la multinazionale indiana ha operato per togliere dal mercato dell’acciaio un sito produttivo in Europa, potenzialmente concorrenziale con gli stabilimenti indiani, in grado di produrre più di otto Mt di acciaio all’anno. La strategia indiana ha avuto pieno successo. Dalla scorsa estate (2022) l’ex ILVA di Taranto, l’acciaieria più grande d’Europa, ha rallentato molto la produzione di acciaio. Su quattro altiforni, i grandi impianti usati nelle acciaierie per produrre ghisa e acciaio a partire da minerali di ferro e carbone, da dicembre ce n’è attivo soltanto uno. Già da agosto però quelli funzionanti erano rimasti due, e le conseguenze sono state evidenti: nel 2023 l’acciaio prodotto nello stabilimento non raggiungerà i tre milioni di tonnellate. Il ciclo primario dell’acciaio come quello dell’ex-Ilva ha una forte incidenza di costi fissi, dovuti anche alla necessità di preservare la sostenibilità ambientale del territorio e la sicurezza dei lavoratori. E’ pertanto necessario sfruttare elevate economie di scala, il che necessità crescenti ammontare di produzione, che nel caso dell’Ex-Ilva erano stati calcolati in una misura di 8Mt. Un obiettivo oggi irrealizzabile che giustifica la chiusura del impianto tarantino e la concentrazione della produzione in qualche altro stabilimento più efficiente, sia dal punto di vista ambientale che economico.

La fine della produzione di acciaio non è una campana a morto. Già il settore dell’automotive ha lasciato l’Italia. La quota dell’intero settore manifatturiero sul valore aggiunto è oggi inferiore al 20% mentre i servizi raggiungono il 73%. Risulta chiaro che la specializzazione produttiva delle “vecchie” economia capitalistiche nel nuovo millennio non può rimanere la stessa del ‘900. Già a partire dal 1985 la quota di capitale intangibile delle grandi imprese americane quotate nell’indice Standard&Poor’s 500 aveva superato quella del capitale tangibile (macchinari, trasporto e fabbricati). Oggi i settori a maggior valore aggiunto risultano essere quelli del settore dei servizi avanzati, legati alle attività di gestione del tempo libero, della salute, della formazione, della finanza e della raccolta dati. Nel capitalismo delle piattaforme, i livelli di profittabilità maggiori si riscontrano nei servizi comunicativi, di cloud computing e biotecnologici, ovvero quei servizi che sfruttano gli algoritmi di II generazione. La produzione materiale svolge sempre più un ruolo ancillare, ed è così anche per l’acciaio.

Tuttavia è difficile affrancarsi completamente dalla produzione di acciaio, alla luce del suo variegato utilizzo. La sua produzione non è, tuttavia, più strategica come lo era negli anni ‘50 del secolo scorso, bene essenziale per avviare una politica di industrializzazione, necessaria all’epoca e in particolare all’Italia.

Come abbiamo visto il processo di accumulazione e valorizzazione capitalistica passa per altre vie. Occorre, infine, considerare che le diseconomie ambientali (sicurezza dei luoghi di lavoro, protezione ambientale e sostenibilità ecologica) sono fortemente cresciute, distorcendo un corretto equilibrio tra costi fissi e costi variabili. L’unica soluzione sarebbe un forte incremento della produzione complessiva da sviluppare in diversi stabilimenti fra loro coordinati. Una possibilità che a livello nazionale non è più data e che la gestione privata non è più in grado di garantire. Per questo diventa sempre più necessario una politica industriale pubblica dell’acciaio a livello europeo. Un nuovo piano europeo CECA non più mirato all’espansione del settore, ma teso a garantire quel fabbisogno richiesto e nulla più.

La chiusura degli stabilimenti ex-Ilva, in contemporanea alla riallocazione della produzione di acciaio di Taranto in altre acciaierie italiane e europee secondo un piano industriale europeo, consentirebbe, oltre al completamento della bonifica dei terreni, anche il riutilizzo di una area a vantaggio dell’economia della città di Taranto in termini di servizi, alloggi e attività più sostenibili dal punto di vista ambientale, in una città già fortemente penalizzata anche dalla presenza dell’arsenale militare della Marina Italiana.

Andrea Fumagalli, Roberto Romano

24/1/2024 https://effimera.org/

Lascia un Commento

Vuoi partecipare alla discussione?Sentitevi liberi di contribuire!