Tassa “a pompa di benzina” sulle transazioni finanziarie

Lo sviluppo della tecnologia permette di tassare ciò che un tempo era inimmaginabile. Oggi che la ricchezza finanziaria si è concentrata è diventato fondamentale che concorra alle spese dello Stato con una ritenuta su tutte le transazioni anche di importo minimo, a “bomba di benzina”.

Premessa1

La discussione sulla disuguaglianza economica rispecchia non soltanto l’appiattimento della riflessione sugli aspetti monetari della ricchezza e del reddito, cioè una sorta di mono-dimensione rispetto alle molte diseguaglianze presenti nella società – sapere, conoscenza, prospettiva, genere e classe -, ma questa analisi rischia di perdere per strada la critica al mercato, più precisamente i rapporti di produzione da cui le diseguaglianze nascono. Sebbene la distribuzione (riduzione) a valle delle diseguaglianze sia importante, la predisposizione di strumenti “fiscali” per ridurre la concentrazione di reddito e ricchezza agiscono per definizione a margine della stessa disuguaglianza (Zamora D., 2018, ed. Jacobin). Si tratta di una riflessione economica e politica storica e purtroppo accantonata; la misurazione e la diffusione di certi dati relativi alla diseguaglianza nasconde e condiziona (forse) il modo di vedere la società.

Il tema della disuguaglianza nel mercato ha trovato diversi interpreti e quasi tutti hanno convenuto che è nel mercato che dobbiamo creare le condizioni “istituzionali” per riequilibrare i rapporti tra capitale e lavoro. I contributi accademici che più di altri hanno evidenziato la necessità di rimuovere le disuguaglianze nel mercato sono di Musgrave (Musgrave R., 1959, the theory of public finance, ed. McGraw-Hill), quando sostiene che l’occupazione può avere la qualità di un bene meritorio come l’istruzione o la salute, a cui il governo attribuisce un valore maggiore di quello che vi attribuiscono i privati cittadini, oppure Atkinson (Anthony B. Atkinson, 2015, disuguaglianza, ed. Raffaello Cortina Editore, p. 135), quando indaga i rapporti di forza tra capitale e lavoro: “La politica pubblica deve mirare a un equilibrio appropriato di poteri fra gli stakeholder, e a questo fine deve (a) introdurre una dimensione distributiva esplicita nelle regole della concorrenza; (b) garantire un quadro giuridico che consenta ai sindacati di rappresentare i lavoratori a pari diritti”. Si tratta di un patrimonio culturale che ha plasmato il diritto positivo in particolare, cioè quella interpretazione della norma caratterizzata dalla presenza di reazioni vitali; sostanzialmente è forma e azione. Il diritto legato al lavoro è l’esempio più maturo di questa forma e azione. Infatti, il diritto del lavoro si configura come diritto “diseguale”, cioè riportare un minimo di equilibrio tra parti dotate di diverso potere nella conclusione del contratto e nella conduzione del rapporto.

Senza esacerbare le questioni sollevate, è bene ricordare che nelle società moderne che hanno sviluppato i diritti di II generazione, cioè i diritti sociali, è necessario un sistema di tassazione abbastanza elevato; diversamente i diritti presi sul serio (Einaudi L., lezioni del ’44) sarebbero vuoti: il mercato senza altre istituzioni non può esistere.

Disuguaglianza: alcuni tratti recenti

La cosiddetta globalizzazione finanziaria, ovvero il processo in cui i vari paesi si collocano all’interno di un sistema di regole che consente a residenti e non residenti di scambiare attività finanziarie (capitale) in “totale” libertà, nel tempo ha piegato le stesse norme (postulati) su cui è stata costruita “l’emancipazione” del capitale. Pistor (Katharina Pistor, 2019, The code of capital, Princeton University Press, p.15) sostiene che il capitale è codificato nella legge e che gli avvocati sono i signori del codice, e gran parte dei signori del codice provengono da un solo sistema giuridico: la common law. Attraverso originali tecniche giuridiche, il capitale diventa giuridicamente protetto, cioè “una risorsa, una volta codificata legalmente, può generare ricchezza per chi la detiene. La codifica giuridica del capitale è un processo ingegnoso senza il quale il mondo non sarebbe mai arrivato ai livelli di ricchezza attuali”. In effetti, la quota a livello mondiale negli ultimi 10 anni di titoli esteri in rapporto al PIL del centile più ricco è aumentata di 0,206 punti; in termini percentuali significa una crescita del 2,34% rispetto al suo valore medio; un valore tutt’altro che trascurabile (Aprea M., 2018, Liberalizzazione dei movimenti di capitale e disuguaglianza, ed. Menabò).

Il 2021 (Global Wealth Report 20222 ) registra una crescita record della ricchezza, in parte ridotta nel 2022 in ragione della difficile situazione dei mercati internazionali: la ricchezza finanziaria globale aggregata a fine 2021 ammontava a 463.600 miliardi di dollari, con un aumento di 41.500 miliardi (pari al 9,8%) tra il 2020 e il 2021. A livello internazionale, Stati Uniti e Cina posseggono rispettivamente il 50% e il 25% della ricchezza globale, contro l’11% di Africa, Europa, India e America Latina messe assieme. Se lo stock di ricchezza è importante, la dinamica (variazione) della stessa ricchezza nel tempo (2020-2021) non è meno significativa e restituisce, in fondo, il peso specifico delle aree economiche internazionali: più 15% Stati Uniti e Cina, contro l’1,5% dell’Europa.

Dove e come cresce la ricchezza (finanziaria)? La crescita della ricchezza è imputabile all’apprezzamento dei titoli azionari e alla compra-vendita di valuta: l’India ha registrato il maggiore incremento pari al 31%, la Francia il 28%, gli Stati Uniti e l’Italia il 23% e il Canada del 22%. Anche paesi apparentemente più distanti da questo tipo di operazioni registrano degli aumenti importanti: in Austria, Svezia, Arabia Saudita, Vietnam e Israele le azioni si sono rivalutate di oltre il 30%, mentre in Romania, Repubblica Ceca e negli Emirati Arabi Uniti di oltre il 40%.

La dinamica della ricchezza più che lo stock di ricchezza dovrebbe catturare la nostra attenzione. Se lo stock di ricchezza è solo stimabile, quindi non tassabile al netto del capitale immobile, è necessario predisporre dei presupposti di imposta coerenti ed efficaci; si potrebbe utilizzare il modello delle tasse alla pompa di benzina, cioè intercettare tutte le transazioni finanziarie di ogni ordine e grado. Utilizzare le “transazioni come presupposto di imposta” è una misura compensativa e non risolutiva della corretta e giusta tassazione del reddito suggerito dal modello CIT (comprehensive income tax), ma data la conoscenza fiscale della ricchezza, non vediamo altri e più puntali strumenti di politica ridistributiva.

Concentrazione della ricchezza e del reddito di alcuni Paesi europei

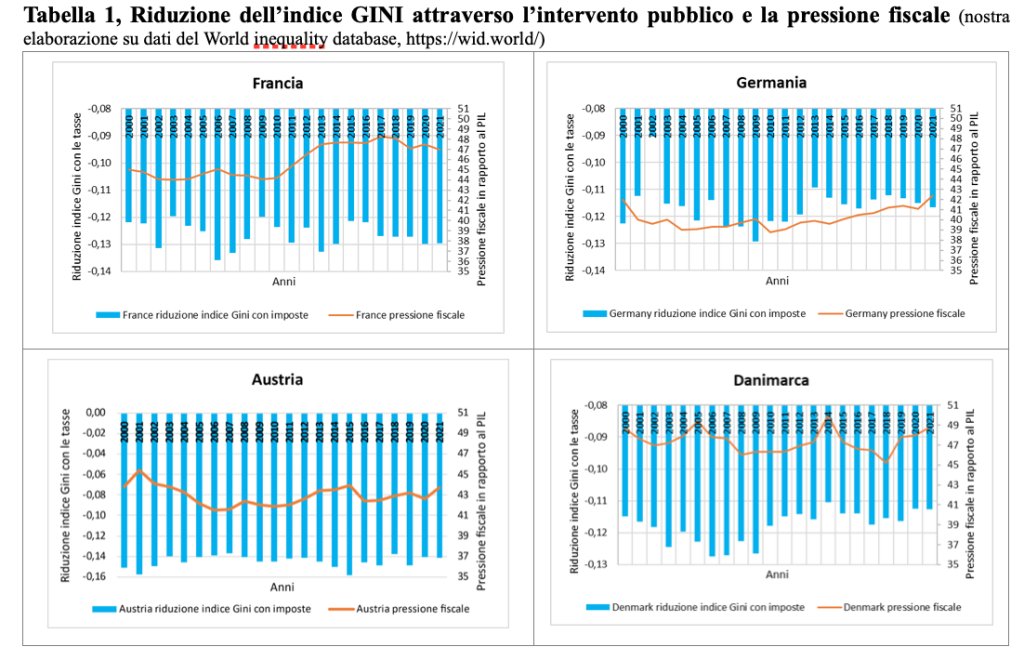

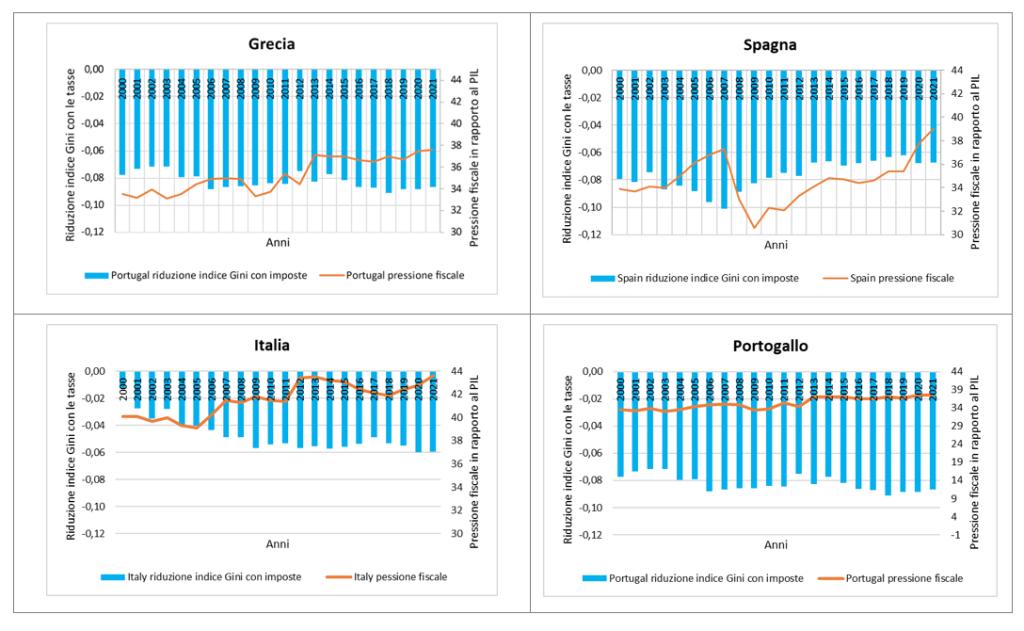

Il primo economista a occuparsi seriamente di diseguaglianza personale è Pareto3 , in particolare nella definizione (stima) del top uno per cento, a cui è seguita l’elaborazione del più noto indice di disuguaglianza che porta il nome di (Corrado) GINI4. Questo indice, che utilizzeremo con prudenza, è usato per misurare la diseguaglianza nella distribuzione del reddito o della ricchezza. Naturalmente l’indice GINI ha dei limiti5, ma rimane un indicatore importante per osservare la distribuzione del reddito e della ricchezza, prima e dopo l’intervento pubblico esercitato attraverso le imposte e i trasferimenti. Proprio la differenza tra prima e dopo le tasse, e i trasferimenti nel ridurre l’indice GINI, restituisce la difficoltà di alcuni paesi europei (PIIGS) nella distribuzione del reddito; questa osservazione non deve farci dimenticare che le imposte possono redistribuire il reddito e/o ridurre le diseguaglianze a margine della distribuzione del reddito che si realizza nel mercato.

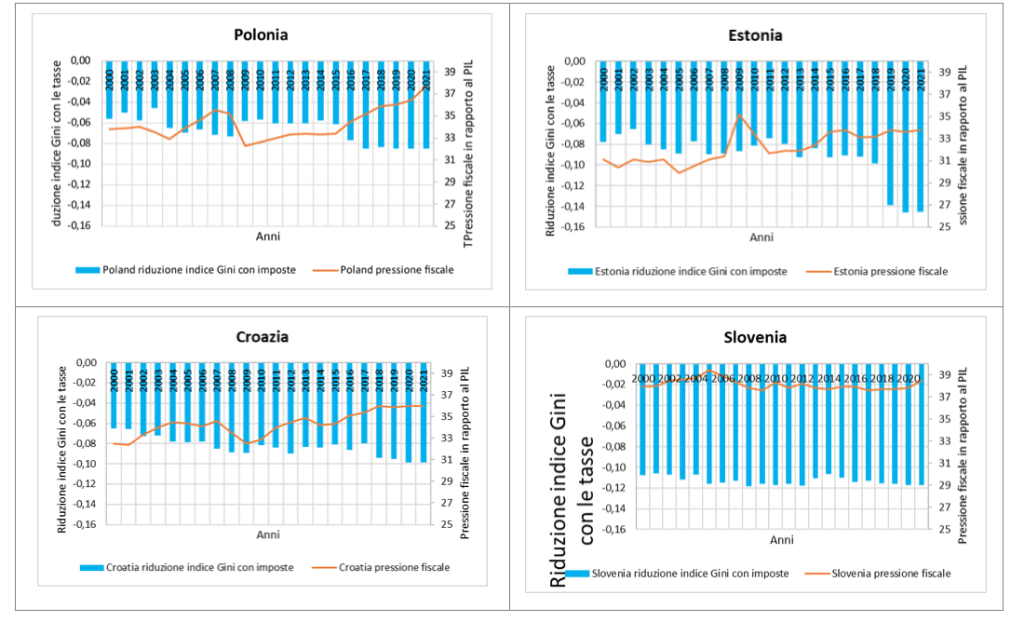

Prima di procedere nella analisi sull’efficacia dell’intervento pubblico nella distribuzione del reddito e quindi migliorare l’indice GINI, è necessario ricordare l’enorme differenza tra l’indice GINI relativo al reddito e l’indice GINI relativo alla ricchezza. L’indice GINI relativo alla ricchezza di tutti i paesi analizzati nei nostri dati (Francia, Germania, Austria, Danimarca, Grecia, Spagna, Italia, Portogallo, Polonia, Estonia, Croazia, Slovenia) è molto più alto di quello sul reddito, con valori stabili al di sopra dello 0,7, contro una media dell’indice GINI sul reddito tra 0,40 e 0,50. Sempre sulla ricchezza, alcuni paesi, in particolare quelli dell’Est Europa, registrano un indice GINI particolarmente alto, prossimo a 0,8. Anche i paesi PIIGS hanno livelli di concentrazione di ricchezza abbastanza alta: tra 0,7 e 0,75. L’Italia, per esempio, ha un indice GINI sulla ricchezza pari a 0,75. Questo indice è migliorato dopo la crisi economica internazionale legata ai subprime (tra il 2008 e il 2010), ma il miglioramento non è stato determinato da una qualche misura pubblica tesa a ridurre il livello di concentrazione della ricchezza, piuttosto dall’andamento del mercato finanziario.

L’indice GINI prima delle tasse e dei trasferimenti, cioè la concentrazione del reddito che si realizza nel mercato, restituisce la difficoltà di alcuni paesi a creare le condizioni “istituzionali” per un migliore equilibrio tra capitale e lavoro. Alcuni paesi hanno adottato delle politiche a favore del capitale anziché delle politiche a favore del lavoro; queste politiche hanno fatto crescere l’indice GINI nel mercato tra il 2000 e il 2021: Germania, Danimarca, Italia, Polonia e Croazia, rispettivamente da 0,45 a 0,50 (Germania), 0,42 a 0,45 (Danimarca), 0,50 a 0,53 (Italia), 0,43 a 0,50 (Polonia) e 0,45 a 0,48 (Croazia). Tutti gli altri paesi, al netto di Francia, Grecia e Portogallo, sono relativamente stabili, sebbene su valori non omogenei: 0,45 Austria, Spagna e Croazia, 0,50 Estonia e 0,40 Slovenia. La Francia riduce sensibilmente l’indice GINI da 0,45 a 0,40, il Portogallo lo riduce da 0,50 a 0,45, mentre il miglioramento della Grecia è rilevante, passando da 0,55 a 0,45. Il miglioramento dell’indice GINI della Grecia si presta, però, a diverse interpretazioni. Il sospetto è che le politiche di austerità imposte dalla Commissione Europea durante la crisi dei debiti sovrani abbiano indebolito tutti i redditi (capitale e lavoro).

Efficacia delle economie pubbliche nella riduzione dell’indice GINI di alcuni Paesi europei

Sebbene la capacità e la possibilità degli Stati di ridurre l’indice GINI sia contenuta, alcuni Paesi hanno fatto decisamente meglio di altri, in particolare i paesi che più e meglio di altri erogano servizi pubblici (beni di merito), e non sono gravati da interessi passivi sul debito pubblico troppo alti. La tabella 1 (Riduzione dell’indice GINI attraverso l’intervento pubblico e pressione fiscale) restituisce chiaramente quanto enunciato. Francia, Germania, Austria e Danimarca riducono l’indice GINI di almeno 0,13 punti, e hanno una pressione fiscale saldamente al di sopra del 43 percento in rapporto al PIL6.

I paesi PIIGS (Portogallo, Irlanda, Italia, Grecia, Spagna), invece, riducono l’indice GINI in misura sensibilmente più contenuta, tra 0,06 e 0,08 punti, così come i paesi est-europei. Questi paesi (Polonia, Estonia, Croazia e Slovenia) riducono l’indice GINI quanto e come i Paesi PIIGS, sebbene Estonia e Slovenia nel tempo abbiano migliorato la capacità di ridurre l’indice GINI in misura importante, unitamente ad una crescita della propria pressione fiscale.

La minore capacità (possibilità) della spesa pubblica di ridurre l’indice GINI dei paesi PIIGS, sembra essere correlata al peso percentuale sul PIL della spesa per interessi sul debito pubblico. In effetti, questi paesi destinano risorse finanziarie importanti al servizio del debito, almeno il 2,5 percento del PIL nel 2022, con punte del 4 percento per l’Italia, mentre Francia, Germania, Austria e Danimarca hanno dei tassi di interesse (sul debito pubblico) che sono una frazione dei paesi PIIGS; rispettivamente 1,4 la Francia, 0,6 la Germania, 1,1 l’Austria e 0,6 percento del Pil la Danimarca.

La minore capacità degli Stati nel ridurre l’indice GINI, in particolare dei paesi con alto debito pubblico7 , dovrebbe essere affrontata attraverso (1) una migliore spesa pubblica, (2) accompagnata da una maggiore disponibilità di risorse finanziarie da spendere in servizi pubblici di merito. Ovviamente le imposte e le tasse8 giocano un ruolo importante nelle società moderne e, storicamente, si sono sempre adeguate all’evoluzione dei sistemi economici. Si tratta, quindi, di immaginare una imposta che permetta di aumentare le entrate fiscali e incidere su alcune tipologie di reddito. Come già ricordato, è difficile tassare lo stock di ricchezza, ma non per questo si deve rinunciare a delle tasse che possono almeno colpire le transazioni che a vario titolo hanno a che fare con la ricchezza.

Tabella 1, Riduzione dell’indice GINI attraverso l’intervento pubblico e lapressione fiscale (nostra elaborazione su dati del World inequality database, https://wid.world/)

La pompa di benzina

Lo sviluppo della tecnologia permette di tassare ciò che un tempo era inimmaginabile. Infatti, una volta le imposte erano sul lavoro o in natura, poi è stato possibile tassare il commercio estero e la proprietà fondiaria; poi si sono tassate cose diverse purché individuabili (le finestre, il macinato). L’imposta sul reddito è molto recente. Quindi le tasse e le imposte si sono sempre adeguate all’evoluzione del sistema economico e della tecnologia disponibile. Se la ricchezza (finanziaria in particolare) si è concentrata ed è diventata così importante, occorre che la ricchezza finanziaria concorra alle spese dello Stato in modo organico e non sporadico9.

L’idea che suggeriamo è affine alle tasse che paghiamo alla “Pompa di Benzina”. In qualche modo richiama l’IGE10, cioè un’imposta sulle transazioni. Infatti, tutte le transazioni finanziarie e/o denaro, anche di importo minimo, lasciano una traccia elettronica che consente di tassarle a costo praticamente nullo e senza possibilità di evasione. L’imposta potrebbe essere pagata automaticamente dalle società che beneficiano del pagamento, ovvero ogni volta che viene effettuata una transazione è pagata una tassa pari, per esempio, allo 0,01% del valore del pagamento ed è incamerata direttamente dall’erario. Lo stesso meccanismo della pompa di benzina, appunto. Per l’Italia sarebbe plausibile una maggiore entrata fiscale pari a non meno di 50 mld di euro, sebbene la tassa sulle transazioni dovrebbe permettere delle entrate maggiori rispetto alla tassazione sulla ricchezza finanziaria e, quindi, sostituire altre tasse e/o imposte.

Ovviamente c’è differenza tra una imposta sulla ricchezza finanziaria e una possibile imposta sulle transazioni finanziarie. La prima avrebbe un gettito di 50 miliardi se l’aliquota è dell’1%; la seconda darebbe sicuramente un gettito molto più elevato con un’aliquota molto bassa, ma non abbiamo sufficienti informazioni per calcolare il potenziale gettito.

L’Italia potrebbe diventare un paradigma importante. Sappiamo dalla Banca d’Italia che la ricchezza finanziaria delle famiglie in Italia vale quasi 5.000 miliardi di euro. Questa ricchezza non è immobile, piuttosto circola ad una certa velocità nel sistema economico. Se introducessimo una tassa per ogni transazione che interessa il circuito finanziario e creditizio, poniamo dello 0,01, sarebbe plausibile incassare almeno 50 mld di maggiori entrate. È una tassa proporzionale troppo piccola per condizionare il sistema economico, ma sufficiente per intercettare un reddito che difficilmente entra nella base imponibile.

Conclusioni

Il mercato ha sempre prodotto esclusione e disuguaglianza, così come una differenza tra capitale e reddito da lavoro. L’intervento pubblico, storicamente, ha permesso di rimediare ai cosiddetti fallimenti del mercato (Pareto), sebbene nel tempo sia diventato più debole in ragione dell’integrazione economica internazionale. Infatti, non solo la disuguaglianza nel mercato è aumentata in quasi tutti i paesi, ma la capacità dei singoli Stati di ridurre la polarizzazione del reddito con le imposte e le tasse è diventata via via più residuale. Questo processo è l’esito delle politiche neoliberiste adottate dai governi europei e dall’Europa nel suo insieme. Da un lato è prevalsa l’idea che il mercato del lavoro fosse troppo rigido rispetto ai mutamenti tecnologici ed economici del capitalismo, da un altro lato è venuta meno la percezione e la volontà dei decisori politici di condizionare l’allocazione delle risorse finanziarie nel mercato e, quindi, di equilibrare il rapporto giuridico, economico e sociale tra capitale e lavoro. Inoltre, la liberalizzazione dei movimenti di capitale intervenuta durante gli anni Ottanta, nell’auspicio (proposito) di un mercato capace di autoregolarsi e di valorizzare il flusso di capitale, ha prosciugato la base imponibile degli Stati e, quindi, limitato l’azione redistributiva delle imposte e delle tasse. La finanza ha beneficiato meglio e più di altri capitali (investimenti) di questa rivoluzione economica degli anni Ottanta, senza concorre in nessun modo al finanziamento della spesa pubblica che comunque aveva creato i presupposti di questo cambiamento di paradigma.

L’attuale polarizzazione della ricchezza e del reddito nel mercato necessita di alcuni e importanti correttivi. Sono correttivi di struttura che devono intervenire nel funzionamento reale del mercato, e delineare delle politiche fiscali in cui tutti i redditi concorrono al funzionamento della spesa pubblica, in particolare nella erogazione dei beni di merito.

Ovviamente l’imposta “Pompa di Benzina” sulle transazioni è proporzionale e non risolutiva delle disuguaglianze nel mercato, ma permetterebbe di recuperare delle risorse importanti per l’erario che, diversamente, sfuggirebbero da qualsiasi tassazione. L’ideale campo di applicazione sarebbe l’Unione Economica Europea, ma questo non impedisce a singoli Stati di applicare una tassa piccola che non disturba più di tanto le operazioni di mercato, ma che consente allo stato di erogare servizi essenziali per i cittadini.

Note:

1 Il presente contributo è frutto di discussioni e riflessioni fatte con la Professoressa Anna Maria Grazia Variato dell’università di Bergamo, in particolare rispetto alla “pompa di benzina”, e con il Professore Guido Ortona dell’università del Piemonte Orientale, inerente alla possibilità di tassare le transazioni finanziarie. Ovviamente ringrazio entrambi. Il contenuto dell’articolo è solo di mia responsabilità.

2 https://www.credit-suisse.com/about-us-news/it/articles/media-releases/global-wealth-report-2022—record-wealth-growth-in-2021-tapered-202209.html#

3 J. S. Lenfant, La loi de Pareto: entre équilibre social et équilibre économique, «Economies et Sociétés», XXXV, 2001, n. 11-12, pp. 1591-1625.

4 L’indice GINI è un numero compreso tra 0 ed 1: tanto più il coefficiente è vicino allo zero, tanto più restituisce una distribuzione omogenea; tanto più il coefficiente è prossimo all’uno, tanto più il coefficiente indica una distribuzione diseguale.

5 Un esempio: se un individuo “A” possiede 10.000 dollari e un individuo “B” 100.000 dollari ed entrambi raddoppiano il loro reddito, Gini non cambia, ma il divario tra i due è salito da 90.000 a 180.000 dollari.

6 Francia e Danimarca hanno valori ancora più alti, rispettivamente 47 percento e 49 percento del PIL.

7 Alto o basso debito pubblico, oppure sostenibilità e stabilizzazione del rapporto debito/PIL, sono delle convenzioni e spesso nemmeno troppo coerenti. Infatti, ci sono Stati con un debito pubblico prossimo al 200 percento ma non per questo pagano alti tassi di interesse, oppure paesi che hanno un alto debito privato su cui sembra esserci fin troppa scarsa attenzione.

8 Le tasse sono somme di denaro versate allo Stato o ad altro Ente in cambio di servizi specifici; le imposte sono dei tributi imposti dallo Stato che non corrispondono ad alcuna prestazione specifica svolta.

9 Sulla tassa sulla ricchezza è possibile leggere Guido Ortona, Tassare il capitale finanziario per stabilizzare il debito pubblico, “Economia e Politica”, Marzo 2022; sull’imposta sulle transazioni finanziarie, E. Feige, Taxation for the 21ST Century: the automated payment transaction (APT) tax, “Economic Policy”, ottobre 2000.

10 Era un tributo plurifase sul valore pieno e si imponeva sui trasferimenti dei beni in tutto il loro valore, e non solamente su quello aggiunto.

Roberto Romano

11/7/2023 https://sbilanciamoci.info

Lascia un Commento

Vuoi partecipare alla discussione?Sentitevi liberi di contribuire!